Finanzielle Freiheit mit 250 Euro: So funktioniert der einfache Sparplan-Trick

Finanzielle Freiheit klingt nach einem großen Versprechen, aber es ist leichter zu erreichen, als man denkt – selbst mit kleinen Beträgen. Ein Wertpapier-Sparplan ist der Schlüssel dazu. Das Konzept dahinter ist simpel: Sie investieren regelmäßig einen festen Betrag, sagen wir 250 Euro, und lassen die Zeit und den Zinseszinseffekt für sich arbeiten. Aber wie funktioniert das genau?

Der Sparplan – Ihr verlässlicher Begleiter

Ein Wertpapier-Sparplan klingt vielleicht technisch, ist aber im Kern nichts anderes als regelmäßiges Sparen in Wertpapiere, meistens in börsengehandelte Indexfonds (ETFs).

Das Besondere: Sie legen Monat für Monat einen festen Betrag an, ganz egal, wie sich der Markt gerade entwickelt. Dadurch kaufen Sie in günstigen Zeiten mehr Anteile und in teuren Zeiten weniger – der sogenannte Durchschnittskosteneffekt.

„Das sorgt dafür, dass Sie die Marktschwankungen zu Ihrem Vorteil nutzen“, erklärt Stephan Witt, Vermögensverwalter bei Finum Private Finance in Berlin.

Aber das ist nicht alles. Der eigentliche Star dieses Sparplans ist der Zinseszinseffekt. Wenn Sie regelmäßig investieren, wachsen nicht nur Ihre Einzahlungen, sondern auch die Erträge, die Sie bereits erzielt haben. Und genau dieser Effekt führt zu einem exponentiellen Wachstum Ihres Vermögens.

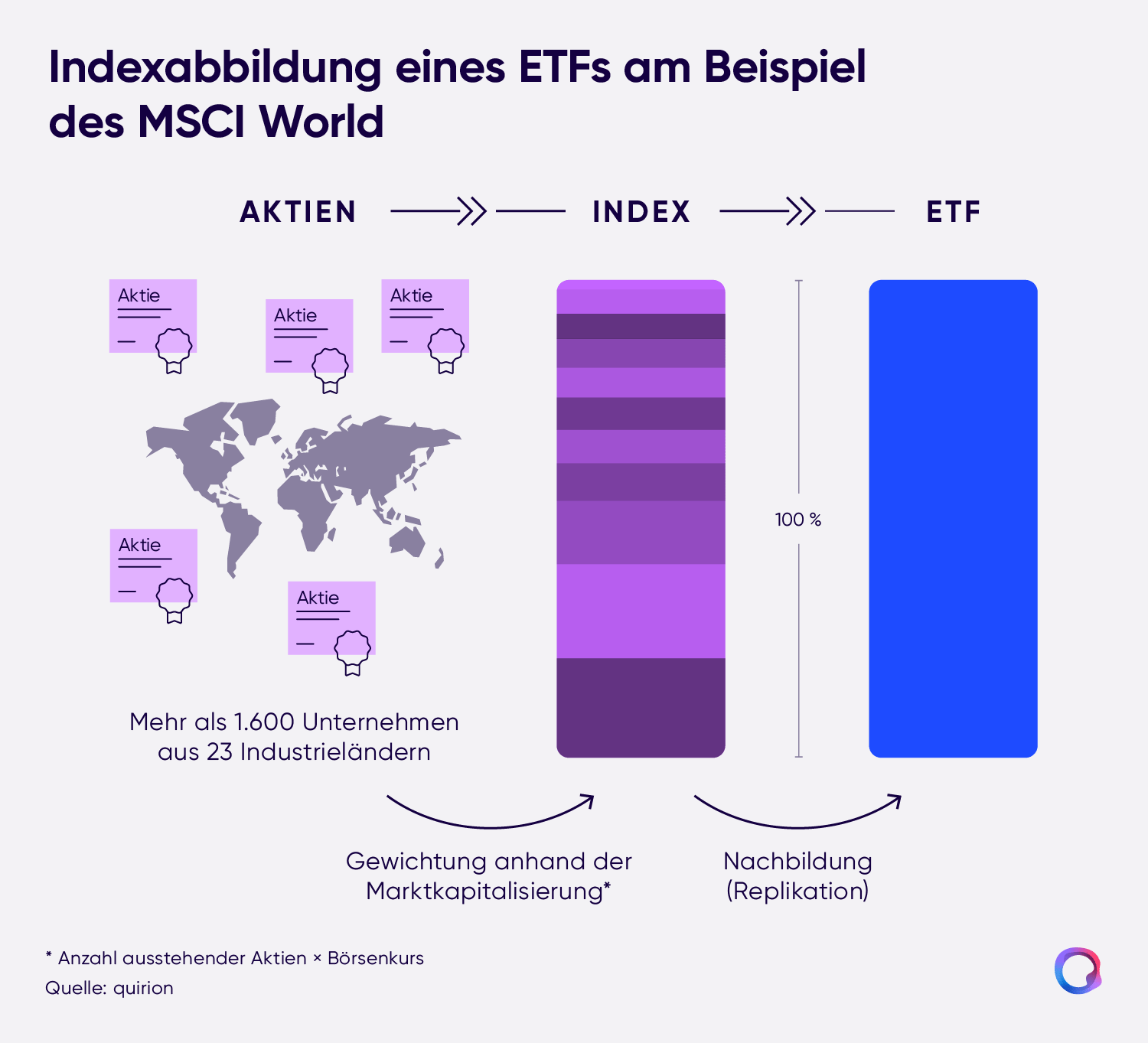

Warum ETFs so beliebt sind

Gerade ETFs sind für Sparpläne besonders beliebt. Sie sind kostengünstig, transparent und decken eine breite Auswahl an Aktien ab. Wer etwa auf den MSCI World setzt, investiert in rund 1600 Unternehmen aus 23 Industrienationen.

So ist Ihr Geld automatisch über verschiedene Branchen und Länder gestreut. „Die niedrigen Gebühren machen ETFs zu einer attraktiven Alternative gegenüber klassischen Fonds“, sagt Burkhard Wagner von Partners Vermögensmanagement in München.

Früher setzten die Deutschen auf Lebensversicherungen, heute sind es Sparpläne – und das zu Recht. Ein Beispiel: Wer 2013 begonnen hat, 250 Euro monatlich in einen ETF auf den MSCI World zu investieren, hätte heute ein Vermögen von mehr als 68.000 Euro aufgebaut. Und das bei einem Einsatz von insgesamt nur 33.000 Euro. Der Rest ist Rendite.

Flexibilität als großer Vorteil

Einer der größten Pluspunkte des Sparplans ist seine Flexibilität. Sie können die Höhe der Einzahlungen jederzeit anpassen oder die Sparrate pausieren, wenn es finanziell mal eng wird. Das bietet Sicherheit, denn niemand weiß, was die Zukunft bringt.

„Der Sparplan passt sich Ihren Lebensumständen an und bleibt dabei jederzeit flexibel“, erklärt David Bienbeck von Albrech & Cie in Köln.

Außerdem lässt sich ein Sparplan leicht erweitern. Sie können gezielt auf Wachstumsbranchen wie künstliche Intelligenz oder aufstrebende Märkte wie Indien setzen und so Ihr Portfolio weiter diversifizieren.

Warum Disziplin entscheidend ist

Doch der wahre Erfolg eines Sparplans hängt von einem entscheidenden Faktor ab: Ihrer Disziplin. Es geht darum, regelmäßig zu investieren – auch dann, wenn die Märkte mal nicht gut aussehen. Denn genau in den schlechten Phasen werden die besten Gelegenheiten geschaffen. „Langfristig zahlt sich das Durchhalten aus“, sagt Stephan Witt.

Für viele Menschen ist der Sparplan zudem eine langfristige Strategie, die weit über das eigene Leben hinausgeht. „Manche Sparer lassen ihren Plan selbst im Ruhestand weiterlaufen, oft sogar für die Enkel“, berichtet Bienbeck. So können ganze Generationen von der Kraft des Zinseszinseffekts profitieren.

Das könnte Sie ebenfalls interessieren:

")

spielen.")

")